Gambar oleh Shutterstock

Perasan tak, apabila anda akan membuat pembelian besar, anda pasti pernah berdepan dengan tawaran untuk membuat pembayaran secara ansuran.

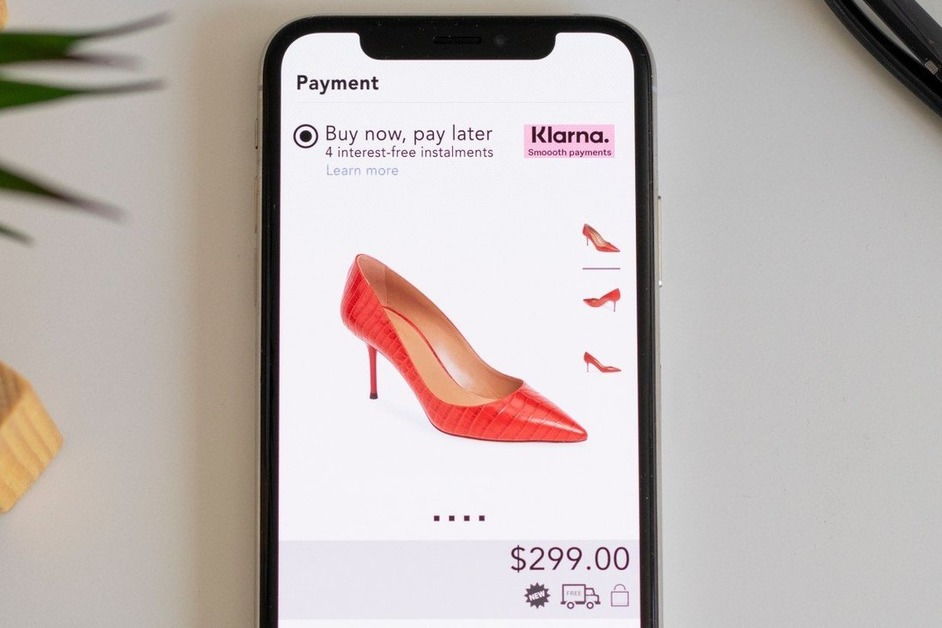

Tawaran ini dikenali sebagai Beli Sekarang Bayar Kemudian. Buy Now Pay Later (BNPL).

Trend pembayaran secara ansuran seperti BNPL merupakan salah satu cara untuk mengalakkan pembeli melakukan pembelian dengan segera tanpa perlu memikirkan masalah kewangan ketika itu.

BNPL menyerupai pinjaman peribadi kerana pembayaran anda akan dibahagikan secara ansuran yang sama dari masa ke masa.

Ansuran biasanya dibuat dalam beberapa bulan. Kebiasaannya pinjaman peribadi ini adalah tanpa faedah (bergantung kepada penyedia platform juga) selagi mana anda membayar tepat pada waktunya.

Kebiasannya, ada syarikat luar yang menawarkan pembeli untuk menggunakan perkhidmatan pembayaran secara ansuran BNPL seperti kad kredit, platform pembayaran Affirm, PAYLATER, Atome, Hoolah, PineLabs dan lain-lain.

Kelebihan guna BNPL

1. Menjaga aliran tunai

Dengan menggunakan BNPL, anda boleh membahagikan pembayaran secara ansuran kepada beberapa bulan.

Contohnya, sepatutnya anda perlu membayar terus RM 1,000 untuk sepasang kasut berjenama terkenal.

Tetapi menggunakan cara pembayaran BNPL, anda hanya perlu membayar RM 250 sahaja pada setiap bulan selama 4 bulan.

Ini adalah suatu langkah yang bijak kerana anda boleh menjimatkan wang tunai.

Anda boleh menggunakan lebihan RM 750 (RM 1,000 – RM 250) sebagai simpanan tambahan pada bulan pertama tersebut daripada menghabiskan tunai RM 1,000 sekaligus.

2. Berpeluang memiliki barangan yang diidamkan

Memandangkan anda kini boleh melakukan pembayaran secara ansuran, jadi anda boleh mendapatkan barangan idaman terutamanya yang edisi terhad.

Pada masa yang sama juga, anda tidak perlu menganggu bajet keperluan asas dengan mengeluarkan sejumlah wang yang banyak untuk membeli barang kemahuan.

Tetapi, jangan terlalu boros pula ya!

3. Lebih mudah

Tidak seperti kad kredit, BNPL lebih menjadi pilihan pelanggan kerana prosesnya yang lebih mudah.

Kebanyakkan kad kredit memerlukan paras gaji minimum dan rekod kewangan yang cantik, baru anda boleh mohon untuk mendapatkan kad kredit.

Tetapi dengan BNPL, sesetengah platform tidak mengenakan syarat yang terlalu ketat kepada pengguna.

Jadi, lebih mudah untuk menggunakan platform BNPL sebagai cara pembayaran ansuran berbanding cara ansuran konvensional sebelum ini.

Keburukan BNPL

1. Syarat tersembunyi

Anda perlu mengetahui dengan jelas terma dan syarat yang yang dikenakan oleh penyedia platform BNPL. Hal ini kerana, setiap platform pastinya mempunyai syarat yang berlainan.

Ada sesetengah platform menawarkan 0% faedah, tetapi pengguna boleh dikenakan denda atau caj yang tinggi sekiranya gagal melakukan pembayaran ansuran mengikut waktu yang ditetapkan.

2. Caj tambahan

Ada sesetengah platform mengenakan caj yang agak tinggi kepada pengguna. Caj yang tinggi ini akan menyebabkan pembayaran ansuran bulanan anda menjadi tinggi.

Kadangkala, apabila dijumlahkan, tiba-tiba baru anda sedar yang harga barangan tersebut jauh lebih murah jika dibeli secara tunai tanpa menggunakan platform BNPL!

3. Tidak membantu dalam membina skor kredit.

Pembayaran ansuran kepada platform BNPL yang cantik dan tepat mengikut waktu tidak akan membantu skor kredit anda.

Namun begitu, hati-hati! Jika anda lewat bayar, ada pula kesan negatif kepada skor kredit anda..

Memang tidak dinafikan, tawaran BNPL kelihatan menarik. Kita dapat beli apa yang kita nak tanpa fikir panjang.

Tetapi pastikan sebelum kita nak Buy Now Pay Later, kita sudah siap sedia dengan Save Now Spend Later dulu ya supaya kita tidak terciduk di kemudian hari..😊